“不到100万美金,也要被交换信息?”

“地址写的中国,外国银行会不会怀疑我是非当地居民?”

恭喜,这些担忧全对。一场涉及全球一百多个国家的金融账户信息排查正在展开,全球征税已经到来!

在中国CRS调查已经大规模铺开的时候,不少拥有海外金融账户的中国居民已经收到海外金融机构关于个人税收身份的调查要求。

先简单介绍下CRS,经合组织(OECD)于2014年7月发了《金融账户涉税信息自动交换标准》(Common Reporting Standard,简称CRS)。

意思就是,伙伴们,得好好治治逃税问题,要不大家都把对方国家公民在本国的金融账户信息都交换下?

2017年5月我国发布了《非居民金融账户涉税信息尽职调查管理办法》(《管理办法》),2018年9月将首次对外交换信息。

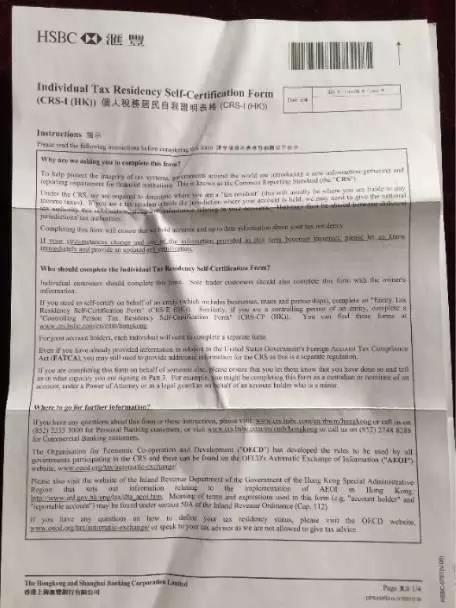

有些人已经收到了金融机构要求填写的《个人税务居民自我证明表》,汇丰银行是这样的,其他银行也都差不多:

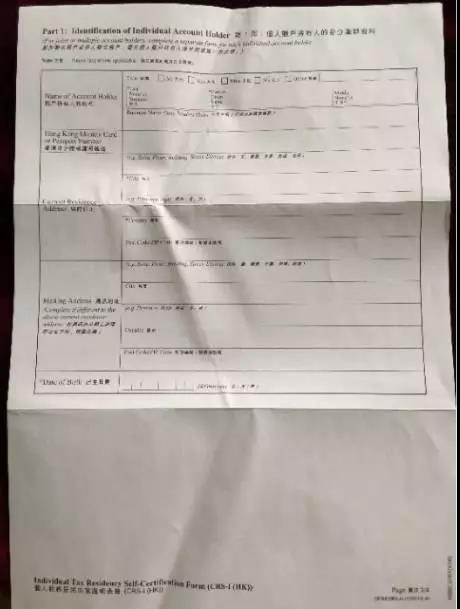

大到国家,小到门牌号,都要写清楚。

2、通讯地址。

3、税务编号。

一般就是身份证号,据说这小小号码就让不少新开户的人折返了。

4、户口号码。

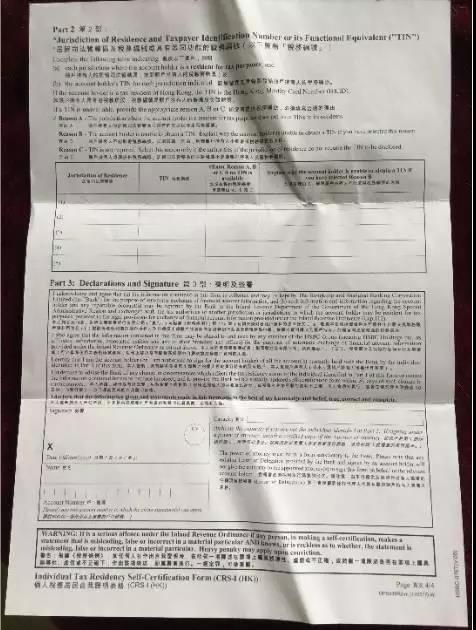

如果不能提供税务编号,必须填写理由,例如:

1、自己国家给所有居民都不发身份证啦;

2、国家给别人发但就是不给自己发身份证啦(要说明为什么无法取得);

3、或是被特批可以不用写税务编号啦等等。

基本上如果能满足任一理由, 那也不是一般人了……

中国版CRS尽调也开始了。由于被尽职调查的目标账户包括存款账户、托管账户、投资机构的股权权益或债权权益、具有现金价值的保险合同或年金合同,所以买了理财型保险和年金保险的也要填类似表格。

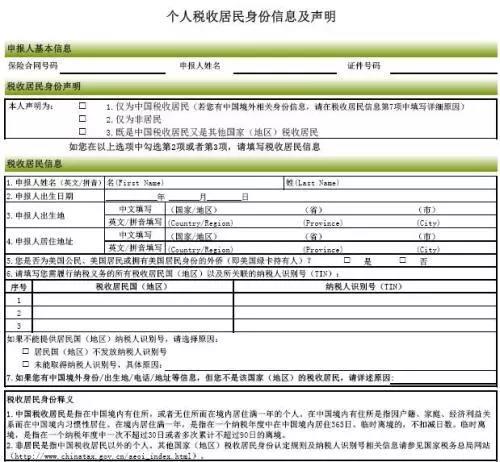

某保险公司的《个人税收居民身份及声明表》是这样的——

2、仅为非居民;

3、既是中国税收居民又是其他国家(地区)税收居民。

双重国籍或者海外长期居住身份的人估计很难蒙混过关了。

目前保险公司的处理方式一般是新投保人要填类似上述声明表。存量保单在领取保单利益或做变更时根据监管要求逐步完成信息确认。

目前看来,各金融机构实施的均是OECD标准,个人税务信息调查要素大同小异,税收识别号和地址是金融机构识别是否非居民的两大利器。

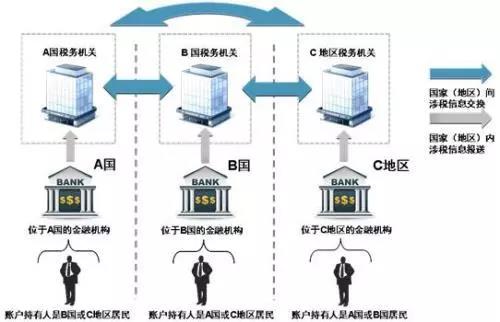

金融账户信息调查完毕后,相关国家将开始进行非居民金融账户信息交换,方式如下:

据统计,有包括加拿大在内的61个国家和地区的中国税务居民金融账户信息将交换回中国。中国富豪比较热衷开设机构的离岸避税国家,包括英属维尔京群岛、开曼群岛也都在信息交换之列。

金融律师认为,100万美元以上的高资产人士是这次全球资产透明化进程的主要攻克对象。虽然CRS并没有把低资产人士排除在外,但交换账户信息会产生海量数据(22.36 -0.71%,诊股),即便有些低资产人士不愿意资产被“透明化”,但从实践角度来说影响并不大。

不同国家对于不同类别账户的尽职调查要求和程序也不同,有些国家今年已经开始互换信息。根据我国《管理办法》,中国版CRS最先查的是账户余额拥有100万美金以上的高净值大咖,2017年12月31日前就要完成所有账户的尽职调查,100万美金以下的可以截止到2018年12月31日。

资产额度来看:CRS将一百万美元作为个人资产高低净值分界线,金融机构对高低净值个人尽职调查的内容并无差异,只是尽调时间有先后之分,各国规定不同。例如我国是在2017年12月31日前对截至2017.6.30账户加总超过100万美元的高净值账户完成尽职调查。

从资产持有形式:CRS搜集和交换的是金融账户信息,包括现金、保险、证券投资及托管账户,以上资产具有良好的流动性,而对于流动性相对较差的固定资产则不在交换范围。

从机构性质来看:与非居民个人不同,对非金融机构的尽调分为两个层次,首先要识别该机构的居民身份,其次要识别该机构性质为积极或消极,如为消极则会进一步穿透至该非金融机构的实际控制人。

拥有多国金融账户的高资产人群,由于其面临多个账户分别被认定为非居民账户而被交换回国籍国的可能,他们一方面担心被要求补税,另一方面则更担心被追溯境外资产的合法来源。如果要按受CRS影响程度分类,影响度从大到小排序大致如下:

1、海外持有非法所得;

2、海外持有合法所得但未完税;

3、海外拥有合法所得已完税但属隐匿或被追索资产;

4、海外持有合法所得已完税(以上均为金融资产)。

1、降低账户余额延缓账户被尽调,以争取更多时间做进一步筹划;

2、将金融资产转移至非CRS执行国;

3、将大部分金融资产转化成固定资产如房产、贵金属及艺术品;

4、身份规划即通过居住时间或第二国籍安排税务居民身份;

5、通过个人身份法人化解决账户持有关系;

6、继续通过保险、年金计划等金融工具重新安排。

例如,有金融账户持有人将保单受益人从自己改为配偶或者子女,以避免账户资金直接与自己挂钩;有的增加购买了固定房产,以使账户资金少于100万美元;也有一些通过设立积极性的公司来将个人资产变为公司资产,以减少征税可能。

上述一些方法看似良策,实则不少有硬伤。

只要各国及各金融机构严格执行CRS标准及合规要求,规避信息不被披露和交换的作法几乎不可能成功,通过合法方式安排信息披露后不产生法律和税务风险则相对可行。比如家族信托,还有一种以家族设立的PTC(Private Trust Company私人信托公司)作为受托人持有和管理家族资产的新型信托,这两种都使用比较多。虽然信托在CRS下一样需要披露委托人、受托人、受益人及保护人等信息,但可以通过合理规划延缓被征税,还兼具家族财富传承、风险隔离等作用。

另外,少数人会通过降低机构余额至25万美元以下来避免被尽调。这也并非长久之计,大部分人则会采取更加积极的态度去解决。为了避免该非金融机构被认定为消极非金融机构从而穿透至实际控制人,往往会将原本离岸空壳运营的公司,逐渐实体化经营,履行报税、审计及适当的缴税义务,即将该公司运作成积极的非金融机构。